El Servicio de Rentas Internas mediante Resolución No. NAC-DGERCGC25-00000009 modifica las fechas de vencimiento de declaración del Impuesto a la Salida de Divisas causado por pagos al exterior mediante el uso de tarjetas de crédito.

Se reforma la Resolución No. NAC-DGERCGC16-00000191 que expide el procedimiento declaración transacciones exentas salida de divisas y la Resolución No. NAC-DGERCGC15-00000055 que expide el formulario 109 para la declaración del Impuesto a la Salida de Divisas y el procedimiento para su liquidación, declaración y pago.

¿Cuáles son los puntos importantes?

EXENCIÓN POR USO DE TARJETAS DE CRÉDITO O DÉBITO PARA CONSUMOS O RETIROS DESDE EL EXTERIOR

- La declaración ya no debe realizarse de manera mensual y acumulativa por cada período, sino que ahora se presenta de forma anual, acumulando todas las operaciones realizadas durante el ejercicio fiscal correspondiente.

- Ya no se debe seguir el calendario tributario mensual para su presentación. En su lugar, la declaración debe efectuarse en el mes de abril del año siguiente al que correspondan las operaciones realizadas desde el exterior.

- Se mantiene el uso del “Formulario para la declaración y pago del Impuesto a la Salida de Divisas”, sin especificar casillas puntuales, pero se incorpora una referencia expresa a la Resolución No. NACDGERCGC15-00000055, como normativa aplicable.

- Se establece expresamente la acumulación anual de todas las operaciones realizadas durante el ejercicio fiscal.

USO DE TARJETAS DE CRÉDITO O DÉBITO POR CONSUMOS O RETIROS EFECTUADOS DESDE EL EXTERIOR

- Los contribuyentes que superen el monto exento anual mediante el uso de tarjetas de crédito o débito desde el exterior y no hayan sido objeto de retención o percepción del ISD, deberán declarar y pagar el impuesto correspondiente.

- La declaración se realizará de manera anual acumulada, es decir, considerando todas las operaciones del ejercicio fiscal.

- El pago y la declaración deberán efectuarse durante el mes de abril del año siguiente a aquel en que se realizaron las operaciones gravadas.

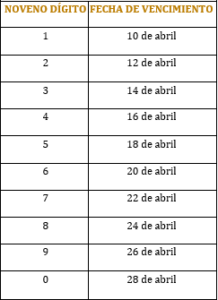

- La fecha límite para presentar la declaración depende del noveno dígito del número de cédula o RUC, conforme al siguiente cronograma:

- Si la fecha de vencimiento coincide con un día de descanso obligatorio o feriado, se traslada al siguiente día hábil.

Excepción: Si dicho traslado hace que la fecha caiga en el mes siguiente, no aplica el traslado, y la fecha de vencimiento se adelanta al último día hábil del mes de abril

DISPOSICIONES

- Los contribuyentes que no hayan declarado el ISD por operaciones gravadas con tarjetas de crédito o débito correspondientes a los años 2022, 2023 y 2024 deberán pagar el impuesto de forma acumulada anual.

- El pago deberá realizarse mediante un formulario múltiple de pagos, hasta el 30 de junio de 2025.

- Si el contribuyente realiza el pago en los términos señalados, no estará obligado a presentar las declaraciones acumulativas mensuales pendientes por los mismos periodos.

- Las declaraciones sustitutivas por operaciones gravadas con tarjetas de crédito o débito solo podrán realizarse respecto de los periodos contenidos en las declaraciones originales.

- No se devolverán los pagos realizados por concepto de multas e intereses asociados a declaraciones acumulativas mensuales presentadas con anterioridad a la entrada en vigencia del cronograma de presentación.